中国中铁“债转股”仍存不确定性 中国船舶、中国铝业之前债转股复牌后皆出现3个跌停

2018-05-21 14:11:29 来源:经济网-中国经济周刊

视觉中国

债转股的路上,又一个“巨无霸”央企来了。

5月6日,中国中铁(601390.SH)公告称,正在筹划市场化债转股,标的资产为债转股过程中投资人取得的公司部分子公司的股权,可能构成重大资产重组。公司股票于5月7日起停牌。

5月12日,中国中铁再次公告称,公司及相关方正在积极推进该重大事项的研究论证工作。鉴于该事项仍存在重大不确定性,公司股票于2018年5月14日起继续停牌。公告承诺在停牌后10个交易日内确定该事项是否构成重大资产重组。

业界普遍认为,在当前结构性去杠杆要求下,推动央企市场化债转股改革,能有效降低央企杠杆率,减少债务支出负担,让“巨无霸”们轻装上阵。

债转股企业二级市场遇冷?

中国中铁是一家集基建建设、工程设备和零部件制造、房地产开发、铁路和公路投资及运营等业务于一体的特大型企业集团,在2017年《财富》世界500强中位列第55位。

2017年中国中铁实现营业收入6933.7亿元,同比增长7.8%;净利润160.7亿元,同比增长28.4%。2018年一季报显示,期内公司实现营业收入1484.3亿元,同比增长10.12%;净利润31.97亿元,同比增长21.92%。2017年中国中铁的资产负债率为79.89%,较2016年下降0.34个百分点,为最近7年来最低水平。

不过,有舆论认为,虽然中国中铁业绩良好,但此次债转股能否获得市场的认可,尚未可知。

早在中国中铁之前,就已经有中国船舶、中国铝业等央企通过市场化债转股的方式改善企业内的资本结构,引入其他投资者并以此来减少公司每年的利息费用、财务费用等。

2018年1月25日,中国船舶(600150.SH)公告拟引入华融瑞通、新华保险等8名投资者对子公司外高桥造船和中船澄西以“收购债权转为股权”及“现金增资偿还债务”两种增资方式合计增资54亿元。其中华融瑞通以债权出资合计15 亿元,其余7 名投资者以现金出资合计39亿元。该公司公告称,此次增资发行价格为21.98元/股,发行数量约为2.46亿股,约占目前总股本的17.8%。预计未来每年可减少利息费用合计约为1.7亿元。

值得注意的是,中国船舶此后复牌时却未得到二级市场的认可。3月21日复牌后,该股出现3个跌停,股价由停牌前的24.67元/股下挫至17.98元/股。此后由于“披星戴帽”,该股再度连续跌停,5月14日收盘为13.42元/股,较债转股方案中21.98元/股的发行价格下跌近40%。

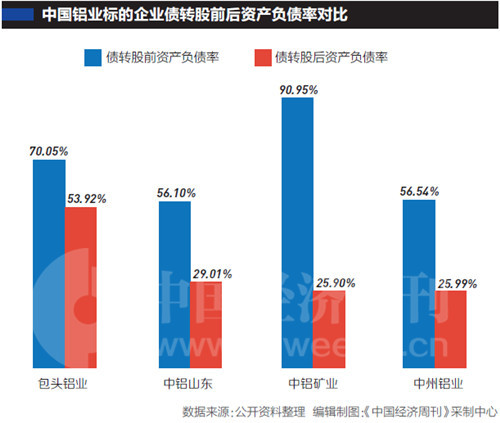

无独有偶,今年2月,中国铝业(601600.SH)公告称,引入8家投资者通过“债权直接转为股权”和“现金增资偿还债务”两种方式对公司所属4家全资子公司合计增资人民币126亿元。此后复牌时中国铝业也遭遇3个跌停。5月14日,中国铝业收报4.54元/股,较债转股方案中6元/股的发行价格下跌近25%。

中国中铁是否会重走上述两股的前路?有市场人士对此表达了乐观态度:“中国中铁不论从盈利能力、还是财务状况都比中国铝业和中国船舶要好得多。债转股后,曾被高资产负债率拖累的中国中铁将逐步实现轻装上阵。”

这位市场人士认为,二级市场的涨跌固然反映了投资者的热情,但必须要正视的是,债转股带来的最直接利好是上市公司因为总负债率的降低而减少利息成本的支出。以中国铝业为例, 本次市场化债转股后,中国铝业的有息负债规模减少126亿元,预计年节约利息支出7亿元,增加公司利润总额约7亿元。而2017年中国铝业净利润仅为13.78亿元,债转股的意义可见一斑。

36 家央企正在开展债转股工作

虽然二级市场的反响一般,但多家央企仍在积极探索市场化债转股之路。自2016年10月国务院出台《关于积极稳妥降低企业杠杆率的意见》及《关于市场化银行债权转股权的指导意见》两份文件以来,市场化债转股之风迅速刮起,资产负债率普遍较高的央企对此非常积极。

据国务院国资委总会计师沈莹透露,截至2017年底,有36家有意向而且具备条件的央企正在开展债转股工作,有17家央企和有关机构签订了债转股的协议,协议金额达5000亿元。

从更大层面看,据《中国金融不良资产市场调查报告(2017)》统计,国有企业债转股签约项目规模占所有签约项目比重达98%,其中央企债转股规模占比10%。此外,债转股项目中以产能过剩行业为主,煤炭行业在规模以及数量上最大,其次分别是交通运输、建筑材料、有色金属等行业。

具体操盘中国铝业市场化债转股项目的中国华融,也是国内金融资产管理公司中率先成立债转股专门实施机构的企业。

据中国华融副总裁王利华介绍,截至今年一季度,中国华融牵头落地债转股项目11个,项目涉及化工、能源、有色金属、高端制造、钢铁、航空等多个行业。“挑选项目的基本原则是,服务企业、社会降杠杆,企业要符合国家战略。”

在王利华看来,当前市场上做债转股有4种方式:“一是并表基金的模式,这是银行主要采用的模式;二是买债转股的模式,就是买银行贷款或者买往来款、买债权进行转股;三是发股还债的模式,先买股再把贷款还了;第四种模式是以股抵债。”

作为四大国有资产管理公司之一,华融在债转股项目的实操上也有侧重。王利华介绍,他们一是关注周期性行业龙头企业;二是由专门的团队对上市公司进行梳理,对符合国家产业政策、符合国家战略又有发展前景的公司进行定增、还贷,帮助企业降杠杆;三是寻找一些需要破产重整的企业,做债转股业务。

“华融”们的实践正是央企下大力气“降杠杆、减负债”的缩影。数据显示,央企负债率正呈现出连续下降态势。国务院国资委披露,今年一季度,央企从严控制带息负债规模,多渠道补充权益资本,持续优化资产负债结构,3月末央企平均资产负债率为65.9%。较年初下降0.4个百分点。

“央企的规模比较大,一季度下降0.4个百分点,应该说是很不容易的。” 国资委秘书长彭华岗表示,今年在去杠杆方面还将进一步加大工作力度。“要通过资本市场,通过债转股扩大股权融资,引入各类资本,开展混合制改革、股权多元化改革。”

今年以来,关于市场化债转股提速的政策利好不断。1月19日,七部委联合发布《关于市场化银行债权转股权实施中有关具体政策问题的通知》;2月7日,国务院常务会议再次提出部署市场化债转股措施,降低企业杠杆率,要求拓宽社会资金转变为股权投资的渠道;国资委制定的央企降杠杆、减负债、控风险的指导意见也有望上半年出台。

如何破解“签约多、落地难”?

据有关机构统计,截至目前,本轮市场化债转股的签约规模已超万亿元,但成功落地的规模只占签约总规模的10%左右。

对于市场化债转股“签约多、落地难”的问题,民生证券发布研报称,“一方面是对于债转股执行的细节政策上仍然不明确,另一方面是供给侧结构性改革后,上游周期性行业经营情况改善、债务压力下降,做债转股的动力也随之下降。短期内债转股大量快速落地的可能性依然不大。”

某资管机构人士吴鹏接受《中国经济周刊》记者采访时分析说,由于信息不对称,对债转股标的风险和收益的不确定性缺乏合理预期,导致参与机构观望情绪浓厚,筹集债转股资金困难。他建议从政策环境、资金募集方式、信息披露等方面出台配套措施,以充分发挥债转股的正面作用。

有业内人士认为,债转股在落地机制上依然有完善的空间。兴业银行首席经济学家鲁政委称,目前商业银行通过设立股转公司来实施债转股,虽然解决了行政审批上的障碍,但由于银行“并表监管”的原则,股权投资对商业银行资本金占用过多的问题始终存在,成为目前实际落地的债转股不及预期的原因之一。

鲁政委的“解决方案”是引入可累积优先股。“既可有效防止企业逃废债,规避银行让‘僵尸企业’转股的道德风险,又可解决企业暂时困难的付息压力。真正起到了‘救急不救僵’的效果。”

《中国经济周刊》记者在采访中了解到,由于持股人最终目的并不是长期持有,而是在持股过程中择机退出,如何退出成为债转股实施过程中的关键问题。

吴鹏告诉《中国经济周刊》记者,目前常见的退出方式有3种:通过原债务公司回购;通过二级市场转让;通过并购、全国中小企业股份转让系统挂牌、区域性股权市场交易等渠道实现转让退出。“不论哪一种方式,都需要有发达的资本市场来实现,以国内目前市场机制来看,债转股后股权如何顺利退出还将面临考验。”

市场人士提醒,债转股仅仅是暂时缓解了企业的还款压力,并未从根本上改变企业的经营状况。对于广大的A股投资人,在选择债转股概念股票时,应当选择一些具有发展前景的企业,短线切忌追高,避免深套,同时远离一些产能过剩行业的上市公司。(记者 曹煦)

2018年第20期《中国经济周刊》封面

(经济网-中国经济周刊)

相关阅读

精彩推荐