招商策略:新冠疫情对A股冲击三个缓和时间点及应对 行业影响与后市布局

2020-02-01 09:41:28 来源:招商策略研究

投资者在相似事件冲击来临时的反应有迹可循,2003年的SARS疫情给我们一定启示:投资者通常会在事件发生时低估事件冲击的严重程度,随着标志性触发事件(Trigger,T事件)发生,市场会出恐慌导致大幅下跌,并超调。随着标志性缓和信号发生(Emollient,E事件),市场会出现反弹。随后,事件冲击影响消失,市场回到当前基本面、流动性的决定框架。参照非典时期的思路,本轮疫情的应对:2月3日开市后医药板块,前期景气度较高而受疫情影响相对有限的电子、新能源汽车、传媒、计算机成为避险板块。当E日来临,疫情缓和,最初抄底的板块可能是金融地产汽车。随着疫情进一步缓解,市场开始反弹,则前期景气高电子、新能源汽车、传媒、计算机将会继续成为主战场。最后疫情的影响开始出现消退,前期受疫情影响严重的航空、景点、餐饮旅游、食品饮料等行业会重新受到关注。

核心观点

参考当年SARS的经历,新增确诊人数明确下降三天指数迎来第一次反弹,从新增确认新增疑似来看,截止本报告发布,30日新增确认、新增疑似病例仍在增加。根据各方专家汇总的信息,有几个关键时间节点值得关注:

第一个时间节点就是2月3日开市,随着病例诊断和报告流程下放到有核算检测能力的医疗机构,使得1月28日-1月30日的确诊人数快速增加。同时检测试剂盒的产量增加,以及2月3日和2月5日武汉火神山和雷神山医院将会交付使用,湖北收纳病人确认人数可能会出现峰值。第二个时间节点是2月6日前后,武汉封闭交通时间加14天最长潜伏期计算,2月6日之前可能会迎来武汉以外确诊和疑似的高峰。第三个时间节点是4月至5月,当年SARS疫情缓解与天气升温有很大关系,今年也可能出现类似的情况。更重要的是,1月28日,李兰娟院士领导的杭州国家重点实验室分离出了3株新型冠状病毒的毒株,这意味着疫苗又近了一步,但李兰娟院士也提到制备疫苗有个过程,最快要三个月才能成功研制。也就是4月至5月,可能会传来疫苗的好消息。除此之外,还有一种缓和的可能性,即由于年轻群体和无既往病史的人群致死率并不高。若经过一段时间发展,非高龄和无既往病史的群体致死率可控,出院人数和治愈率明显提升,也会使得恐慌情绪缓解。最后一种情况是出现特效治疗药,不过这个过程可能需要更长的时间。

总的来看,非典期间,投资者会选择医药和受非典直接影响不大的TMT板块作为避险的板块。当疫情第一个缓和事件节点来临4月25日,抄底的投资者首选低估值金融、汽车和前期景气度高的周期股。随着风险偏好的改善,投资者重新回到高风险偏好属性的TMT,继续加仓前期景气度高的周期。最后,疫情的影响开始缓解,投资者才敢抄底前期受疫情影响较大的行业,如航空、景点、轻工。

参照如此思路,本轮疫情的应对:2月3日开市后,仍处在疫情尚未缓解的恐慌阶段,医药板块,前期景气度较高而受疫情影响相对有限的电子、新能源汽车、传媒、计算机成为避险板块。当E日来临,疫情缓和,投资者会思考经济受到负面影响后,政策会不会放松,最初抄底的板块可能是金融地产汽车。随着疫情进一步缓解,市场开始反弹,则前期景气高电子、新能源汽车、传媒、计算机将会继续成为主战场。最后,疫情的影响开始出现消退,前期受疫情影响严重的航空、景点、餐饮旅游、食品饮料等行业会重新受到关注。

风险提示:疫情控制不及预期

01

新型冠状病毒疫情冲击缓和的三个时间节点

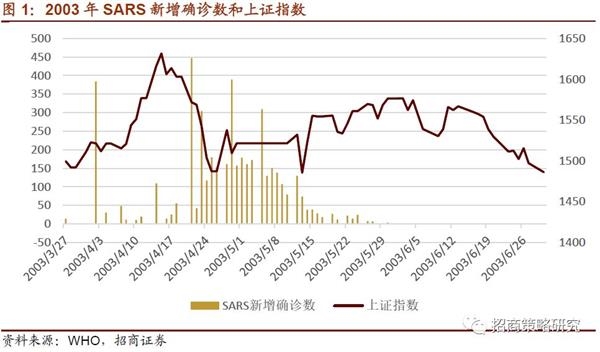

投资者在相似事件冲击来临时的反应有迹可循,2003年的SARS疫情给我们一定启示。2002年12月5日左右,第一例SARS感染,此后,一直到4月15日,虽然SARS感染人数不断增加,监测处置手段不断升级,但是由于不断宣传“疫情不严重”“病情均在控制当中”,因此对于股票市场影响并不大。2003年年初至4月15日,市场大幅上涨。

转折点发生在2003年4月15日,2003年4月15日,世界卫生组织将新加坡、中国台湾地区、加拿大多伦多、越南河内及疫情始爆发地区的中国广东省、山西省及香港列为疫区。市场开始意识到问题的严重性。

4月中旬左右,北京出现两例超级传播者,疫情在北京爆发。自4月20日开始实行“疫情一日一报制”,北京新增病例开始大幅增加,触发了市场的加速恐慌。自4月15日至4月25日,上证指数跌幅达到8.8%。

4月26日起,市场开始了小幅反弹,主要原因是,新增病例人数连续三日低于200人。自高位明显回落。

此后的4月29日,新增病例数再度反弹突破300,市场再度小幅下跌。

5月1日至5月11日,五一假期休市,新增病例数稳定在150人左右,情况没有进一步恶化。市场企稳反弹。

6月之后市场下跌与非典疫情关系不大,与经济关系也不大,主要与金融监管趋严格,流动性恶化有关,这并非本文需要讨论的问题。

SARS疫情告诉我们,投资者通常会在事件发生时低估事件冲击的严重程度,随着标志性触发事件(Trigger, T事件)发生,市场会出恐慌导致大幅下跌,并超调。随着标志性缓和信号发生(Emollient,E事件),市场会出现反弹。随后,事件冲击影响消失,市场回到当前基本面、流动性的决定框架。

新型冠状病毒疫情冲击的T事件发生在1月21日,钟南山院士在接受央视采访时正式明确证实了有人传人,1月21日期,国家卫健委官网开始每天披露新型冠状病毒感染的肺炎疫情情况,市场开始出现恐慌。

1月21日、1月23日上证综指分别下跌1.41%、2.75%,创业板指23日下跌3.3%,A股进入春节休市。

从1月21日开始,富时A50指数期货多次出现较大幅度下跌。春节前的1月21日和23日分别下跌2.32%、2.68%;24日A股开始休市,A50指数继续下调,1月27日~1月30日,4个交易日累计下调8.39%。恒生指数在春节休市连个交易日下跌5%。

02

新型冠状病毒疫情冲击缓和的三个时间节点(E事件)

我们认为,疫情缓和有三个时间节点:

E事件1事件节点——新增确认、疑似人数下降。

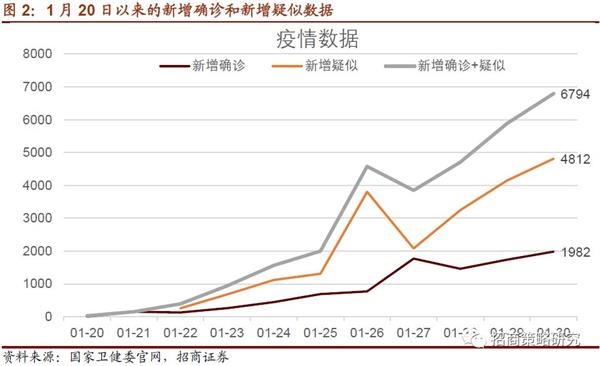

目前,根据,截止2020年1月30日,累计确诊人数达到9692人,累计疑似15238人,累计治愈171,累计213人。

30日,新增确诊1982,新增疑似4812,合计6794,仍然在上升趋势中。

参考当年SARS的经历,新增确诊人数明确下降三天指数迎来第一次反弹,

从新增确认新增疑似来看,截止本报告发布,30日新增确认、新增疑似病例仍在增加。根据各方专家汇总的信息,有几个关键时间节点值得关注:

第一个,最快的时间节点就是2月3日开市,1月27日卫健委发布了相关通知,病例诊断和报告流程调整,下放到有核算检测能力的医疗机构,不需要省疾控中心复核。病例确诊和报告的时间加快,使得1月28日-1月30日的确诊人数快速增加。同时,检测试剂盒的产量也在增加。湖北全省目前有28家医院能够做到检测,现在单日的样本检测能力已经从开始的200份提高到现在约4000份。同时2月3日和2月5日武汉火神山和雷神山医院将会交付使用,湖北收纳病人确认人数可能会出现峰值。

第二个时间节点,2月6日前后,武汉封闭交通的时间是1月23日,此前是武汉人群流动的最高峰,按照14天最长潜伏期计算,2月6日之前可能会迎来武汉以外确诊和疑似的高峰。如果武汉意外的地区疫情控制得当,2月6日之后,确认和疑似病例的高峰过去。

第三个时间节点是4月至5月,当年SARS疫情缓解与天气升温有很大关系,今年也可能出现类似的情况。更重要的是,1月28日,李兰娟院士领导的杭州国家重点实验室分离出了3株新型冠状病毒的毒株,这意味着疫苗又近了一步,但是,李兰娟院士也提到制备疫苗有个过程,最快要三个月才能成功研制。也就是4月至5月,可能会传来疫苗的好消息。

除此之外,还有一种缓和的可能性,从目前统计数据来看,累计死亡人数/累计确诊人数为2.2%,目前死亡主要集中在高龄(60岁以上),有既往病史的病人,在年轻群体和无既往病史的人群致死率并不高。若经过一段时间发展,非高龄和无既往病史的群体致死率可控,出院人数和治愈率明显提升,也会使得恐慌情绪缓解。

最后一种情况是出现特效治疗药,不过这个过程可能需要更长的时间。

03

行业影响与后市布局

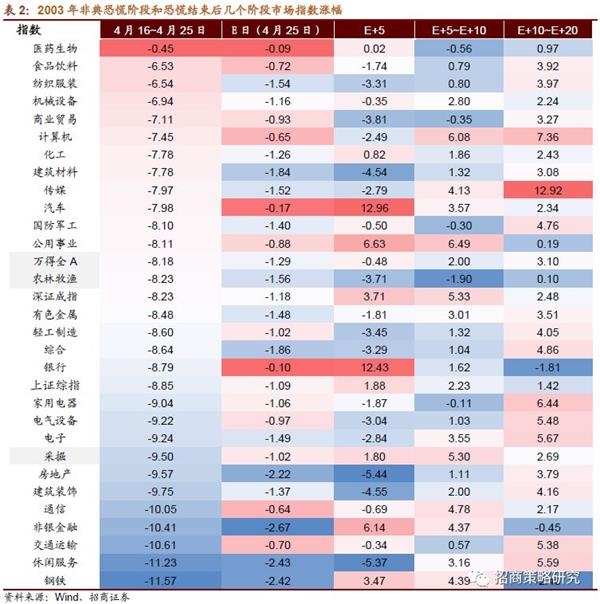

非典疫情给了我们历史经验,从4月16日至4月25日最恐慌的阶段,按照切片方法统计每段时间的行业涨幅。2003年中国面临的大背景是加入WTO后,投资增速迅速回升,大宗商品价格反弹,同时2003年随着手机和电脑的普及,开启了一轮新的科技上行周期,当时的景气上行是在周期股和科技股。

从二级行业来看,最恐慌的4月16日至25日,医药商业、生物制品、化学制药逆势上涨,电子、互联网、仪器仪表等于疫情相关度不高的行业响度抗跌。跌幅最惨的两类,第一类是群聚性消费、典型代表是航空,机场、旅游、港口、公交;第二类是工地停工。对经济担忧使得大宗商品类,玻璃、钢铁、煤炭等前期涨幅较大的板块回调也较大。

在缓和迹象来临后的五个交易日,市场从急跌转为震荡,此时,投资者优先抄底金融、汽车和前期景气度高得煤炭钢铁。而酒店、经典、公交、地产这些世界受损的板块仍然在下跌,前期抗跌的电子出现补跌。

随后的五个交易日,市场反弹,风险偏好明显提升,市场开始买入风险偏好较高,景气度较高的互联网传媒、计算机;同时,继续买入高景气的周期股和汽车股。

再后的十天,风险偏好继续改善,TMT成为主战场,受疫情影响的港口、航空、景点才最终反弹。

总的来看,非典期间,投资者会选择医药和受非典直接影响不大的TMT板块作为避险的板块。当疫情第一个缓和事件节点来临4月25日,抄底的投资者首选低估值金融、汽车和前期景气度高的周期股。

随着风险偏好的改善,投资者重新回到高风险偏好属性的TMT,继续加仓前期景气度高的周期。

最后,疫情的影响开始缓解,投资者才敢抄底前期受疫情影响较大的行业,如航空、景点、轻工。

参照如此思路,本轮疫情的应对:

2月3日开市后,仍处在疫情尚未缓解的恐慌阶段,医药板块,前期景气度较高而受疫情影响相对有限的电子、新能源汽车、传媒、计算机成为避险板块。

当E日来临,疫情缓和,投资者会思考经济受到负面影响后,政策会不会放松,最初抄底的板块可能是金融地产汽车。

随着疫情进一步缓解,市场开始反弹,则前期景气高电子、新能源汽车、传媒、计算机将会继续成为主战场。

最后,疫情的影响开始出现消退,前期受疫情影响严重的航空、景点、餐饮旅游、食品饮料等行业会重新受到关注。(张夏)

关键词: A股

相关阅读