日播时尚上市不足两年业绩变脸

2019-01-25 11:34:38 来源:新浪财经

日播时尚在2019年1月23日晚间发布业绩预减公告,公告显示,公司2018 年度实现归属于上市公司股东的净利润预计减少 4,150 万元到 5,400 万元,同比减少 50%到 65%。

同时,受业绩预亏影响,今日公司股价继续下跌,截至收盘报10.22元/股,跌幅5.81%,排在沪市跌幅榜倒数第五位。

激进扩张下:增收不增利 销售费用高企

日播时尚于2017年5月份上市,公司为国内知名的服装品牌运营管理集团,其主营业务为品牌服装的创意设计、工艺技术研发及生产销售。主要专注于中高端时尚女装领域,公司自创品牌为“broadcast:播”、“PERSONALPOINT”和“CRZ”。

上市第一年公司营收小幅上涨,2017年实现营业收入107,346.98万元,同比增幅为13.12%。至18年全年业绩预告,2018年全年营业收入同比增长约 6%,其中核心品牌“broadcast 播”营业收入同比增长约 7%。与上市初期相比,公司的营收增速已然有些放缓。

而与之相反的是公司的净利润的大幅下滑,2017年公司净利润7699.09万元,同比仍是小幅增长10.59%,与营收增速趋同。而2018年,公司净利润则大幅缩减,公告预计2018 年度实现归属于上市公司股东的净利润预计减少 4,150 万元到 5,400 万元,同比减少 50%到 65%。

报告期归属于上市公司股东的净利润受非经常性损益影响金额 1,360 万元左右,扣除非经常性损益事项后,归属于上市公司股东的净利润预计减少4,500 万元到 5,600 万元,同比减少 60%到 75%。

这也就意味着公司上市尚不足两年的时间则业绩变脸,盈利疲乏。

对于公司业绩下滑的原因,公司称主要有以下几点:

1、 扩大规模,新开店铺增加,前期培养投入

2、 加大服装及面料相关的研发投入

3、 推出新品牌女装目澈品牌 MUCHELL 与童装 broadcute

4、 服装景气度有所承压,公司库存有所增加,相应计提了货跌价准备。

公司 2017年新开直营门店数量97家, 2018 年新开直营店铺合计 117 家。对于新开店铺需要一段时间的培养期,而门店相关的商场费用、装修费用、人员工资等均需照常支出,导致公司销售费用有所增加,相较于上年同期增幅约为 22.5%。

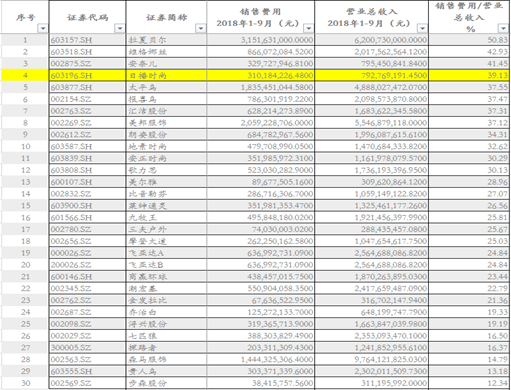

新浪财经按照wind行业分类梳理了58家服装行业截至目前最新数据的销售费用占营收比重,下图显示为前30名,其中日播时尚2018年1-9月份销售费用3.1亿元,营业收入7.93亿元,销售费用率为39.13%,位居总排名的第4位,不难看出,上市公司的销售费用率可谓之高,高企的销售费用无疑挤压了公司的利润空间。

存货积压 跌价准备升高

同时,公司还存在着大量存货囤积的问题。

数据显示,公司截至2018年9月30日,存货金额为3.6亿元,总资产金额为12.23亿元,存货占总资产比值为29.46%,占比略高。

公司的存货周转率也处于行业低位,根据统计的58家服装行业的存货周转率平均值为1.89次,而日播时尚存货周转率为0.9次,远低于行业平均值。

由于服装行业更迭快速,日播时尚定位又处于中高端女装,也就代表中服装的款式流行期会相对更短暂,款式设计流行元素一旦过时,就面临降价甩卖的问题,也同时存在着计提存货跌价准备的风险。

数据显示,公司2018年9月30日计提了资产减值损失4,762.75万元,上年同期计提金额为2,846.31,同比增长67.33%。

而本次公司净利润大幅下滑,其中也是由于服装景气度有所承压,公司销售终端市场的总体表现未达预期,同时,公司库存有所增加,相应计提了公司的存货跌价准备。

锁定期一过 高管立即集体减持

招股书中显示,公司上市时高管郑征、林亮曾承诺自公司股票上市之日起 12 个月内,不转让或者委托他人管理本次发行前其直接或间接持有的公司股份,也不由公司回购该部分股份。

而公司上市刚满一年,高管就急忙减持手中的股份。郑征、林亮为公司的董事、高管,二人各持有公司1%的股份,但自2018年11月起,解禁期没过多久,赶在18年结束,二人便开始频繁减持,目前已将手中所持一半的股权全部抛售。

其中,高管急忙退出是否意味着对于公司未来业绩的不看好,尚不能下定论。但以公司目前的境况看,公司单在业绩方面的表现,确实乏善可陈。

相关阅读