全球三大资管在港"扫货" 中国平安16天内被增持18次

2019-01-23 11:34:27 来源:国际金融报

港交所最新权益披露信息显示,从2019年1月1日到1月22日,包括贝莱德集团、瑞银集团、摩根大通在内的全球三大资管机构,频繁大批量增持中国平安(60.020,-0.05,-0.08%)H股、新华保险(40.380,0.09,0.22%)H股和中国人寿(21.890,-0.01,-0.05%)H股。

随着各上市保险公司2018年全年保费收入的陆续披露,全球资管机构巨头在香港市场的“扫货”频率也在加快。

港交所最新权益披露信息显示,从2019年1月1日到1月22日,包括贝莱德集团(Black Rock, Inc.)、瑞银集团(UBS Group AG)、摩根大通(JPMorgan Chase &;Co.)在内的全球三大资管机构,频繁大批量增持中国平安H股(2318.HK)、新华保险H股(01336.HK)和中国人寿H股(2628.HK)。

据《国际金融报》记者统计,今年以来,中国平安16天内共获得上述三大资管机构增持高达18次,成为最受青睐的保险股。

贝莱德年内9次增持中国平安

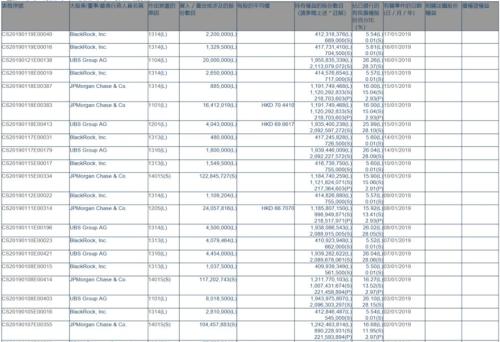

值得注意的是,据《国际金融报》记者统计,2019年1月1日至1月22日,贝莱德集团增持中国平安H股9次,共计增持约1725万股,成为增持中国平安H股次数最频繁的资管机构。

(中国平安H股权益披露)

其中,1月15日至1月17日,贝莱德集团连续三天增持中国平安H股。

1月17日,贝莱德集团增持中国平安H股220万股,持有权益的股份数目约为4.12亿股,占已发行的有投票权股份百分比为5.54%。

1月16日,贝莱德集团增持中国平安H股133万股,持有权益的股份数目约为4.18亿股,占已发行的有投票权股份百分比为5.61%。

1月15日,贝莱德集团增持中国平安H股265万股,持有权益的股份数目约为4.15亿股,占已发行的有投票权股份百分比为5.57%。

另外,贝莱德集团也在1月10日以每股均价27.6572港元增持新华保险H股,增持股数为20.62万股,持有权益的股份数约6212万股,占已发行的有投票权股份的6.01%。

(新华保险H股权益披露)

摩根大通成平安“头号粉丝”

Wind数据显示,中国平安H股最近的20条大事件提醒记录中,关于摩根大通的增减持股记录就占了12条。

尤其在刚过去的2018年一年时间内,摩根大通对中国平安H股的增持、减持动作次数更是惊人,其中以增持居多。

最近的一次是1月15日,摩根大通以每股均价70.441港元增持中国平安H股,增持股数为1641.2万股,持有权益的股份数目约11.92亿股,占已发行的有投票权股份百分比为16%。

稍早前,2018年12月11日,摩根大通以每股均价73.45港元,增持中国平安H股约1361万股,累计金额约10亿港元。增持后,摩根大通持有中国平安H股约12.7亿股,占已发行的有投票权股份百分比17.05%,此前持股比例为16.95%。这一波操作,被业内称为“抄底”。

当时,有分析人士指出,除了估值优势明显外,还有一个重要原因是中国平安公布的“上限约1000亿元回购计划”引起投资者的高度关注。

上市险企10日股价向上

与全球资管机构增持保险股相呼应的是,保险板块股价的正向增长。

截至1月22日,中国平安H股10日涨幅8.56%,中国平安A股10日涨幅7.65%;中国人寿H股10日涨幅13.39%,中国人寿A股10日涨幅9.55%;新华保险H股10日涨幅6.7%,新华保险A股10日涨幅2.44%;中国太保(29.670,0.23,0.78%)H股10日涨幅8.52%,中国太保A股10日涨幅5.44%;中国人保(5.360,-0.01,-0.19%)H股10日涨幅3.32%,中国人保A股10日跌幅1.47%。

银河证券认为,上市险企价值持续增长,估值均处于历史底部且远低于国际同业水平,当前板块P/EV均值0.87倍左右,估值不贵,性价比较高。建议关注板块配置价值。

万联证券认为,前期保险股受利率下行影响,估值跌至合理区间下沿,近期受益于保费数据回暖出现反弹,但反弹能否持续仍需观察开门红数据、年度业绩、利率走势和权益市场能否企稳。长期来看,保险行业特别是寿险行业,长期价值成长趋势未改,继续维持保险行业“强于大市”评级。

据《国际金融报》记者统计,中国人寿、中国平安、中国太保、中国太平、中国人保、新华保险和众安在线七大上市险企,2018年度合计实现原保费收入约2.36万亿元,同比增长10.3%,较行业3.9%的平均增速水平高出近6个百分点。

其中,中国平安1月15日发布的保费收入公告显示,2018年全年公司合计实现原保费收入7191.44亿元,同比增长约19%。其中,4家控股子公司平安财险、平安人寿、平安养老和平安健康的原保费收入分别为2474.44亿元、4468.85亿元、211.12亿元和37.03亿元。

对此,经济学家宋清辉对《国际金融报》记者分析,外资增持的背后,源于对保险行业基本面的一致看好。目前,保险行业估值已经接近历史低点,存在一定的估值修复空间。未来,随着保险行业良性转型发展,市场均看好保险板块的基本面,估值盈利空间有望进一步提升。

相关阅读