从巴菲特买银行关键指标ROTA看工商银行、建设银行“被低估”

2020-01-19 10:22:02 来源:证券市场红周刊

经过论证,我们可以推断银行的盈利可能在2019年筑阶段性底部,不良贷款问题得到控制并被逐步化解。因此,中国银行业总体估值过于悲观,2020年可能走出修复行情。

银行业之所以在国内受到很多价值投资者的喜爱,多少离不开巴菲特对银行业的钟爱。如果说巴菲特不懂银行股,那么全世界或许就没有谁敢称自己懂银行股了。从其公开表态来看,巴菲特对银行股估值的关键指标是ROTA(有形资产回报率)而非ROE(净资产收益率),以此标准对比美国富国银行、美国银行与摩根大通以及工商银行、建设银行和招商银行6家银行股发现,工商银行和建设银行“被低估”,当然这并非个例,截至2019年底,35家A股上市银行股中,破净银行数量占比高达71%。在笔者看来,尽管当前中国银行业依然面临着一些挑战与风险,但从盈利和不良贷款问题化解情况来看,2020年银行业有望迎来修复行情。

从巴菲特买银行关键指标ROTA看工商银行、建设银行“被低估”

在研究中国银行业总体是否被低估之前,我们要首先明确评判银行经营好坏的一些关键性指标。在七年前的一次采访中,巴菲特透露了他对银行股估值的关键性指标——有形资产回报率(ROTA,Return on Tangible Assets)。他进一步解释到,银行的估值高低很大程度上取决于这个指标,具体地说,当一家银行的ROTA高于1%时,银行的市净率应大于1;当一家银行的ROTA小于1%时,银行的市净率应小于1。巴菲特认为ROTA是判断银行估值的关键性指标,而非净资产收益率(ROE)的理由,我们从杜邦公式便可知道:ROE可以通过负债增加而实现,但对银行而言,负债的增加意味着经营风险的增加,因此即使拥有很高的ROE,并不意味着银行的可持续盈利能力就强。

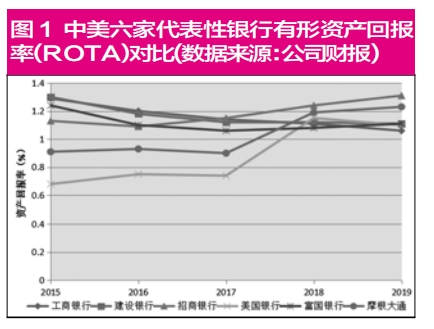

笔者从中国和美国的银行中各选三家银行进行比照,美国三家银行选的是“股神”钟爱的富国银行、美国银行与摩根大通。中国的三家银行,选的是大“宇宙行”工商银行与建设银行,以及公认最优秀的银行之一招商银行。由图1可见,截至2019年,六家银行的ROTA都高于1%。因此,按照巴菲特所言,这六家银行的市净率都应该大于1。但从图2可以看到,在选取的3家中国银行中,招行的市净率类似美国的三家银行高于1,然而工行和建行的市净率却都低于1。

分析可以发现,工行和建行的低市净率并非偶然案例,截至2019年12月,35家上市银行中有25家破净,破净银行数量占比高达71%。如此低的估值,让投资者不禁疑惑:中国银行业是价值投资者的乐土吗?抑或中国的银行股只是“价值陷阱”,市场先生的定价才是合理的?

笔者尝试从市场的角度去探索银行股总体低估的合理缘由。首先,从图1中我们可以看到,除招商银行外,其他两家银行的ROTA呈下降趋势,而美国的三家银行呈上升趋势。市场定价看的是未来,因此市场可能由于某种/某些原因,认定中国的许多银行ROTA将进一步下滑,因此预先定出了较低的市场价格。验证该逻辑的最好方法便是看招商银行的估值走势。由于招商银行在2016年就开始零售转型,市场预期其资产收益率将会上行,因此估值率先走高,一骑绝尘,将其他银行甩在身后。

其次,有形资产本身是去除呆坏账后的结果,市场先生可能认定了实际坏账占比高于财务报表中银行所报纸面坏账,因此已经扣除了这部分资产,对银行进行估价。验证该逻辑的最好方法是关注国外对包商银行与恒丰银行的舆论评价。《华尔街日报》自2013年以来便屡有发文质疑中国银行的坏账真实情况,而近年来包商银行被接管以及恒丰银行的大幅亏损无疑在某种程度上让这种怀疑论的观点得到了自我加强式的验证。

经济增速有望增加

银行盈利能力或将开始反转

在笔者看来,探讨中国的银行业是否前景堪忧,必须深入分析两个问题:第一,中国的银行业总体盈利能力是否还会进一步下滑;第二,中国的银行业坏账是否真的比报表中所说的更多。

就盈利而言,计量经济显示,中国的银行业盈利能力的67%能用GDP的增速来解释,两者之间具有很强的关联性。因此银行盈利增速几何,很大程度上取决于中国经济状况如何。GDP增速在2020年有望得到支撑甚至提高,有利于银行业总体增速。

由于中国的银行业平均收入中75%来自于利息收入,高于美国的60%,因此银行盈利很大程度上是利息收入主导的。利息收入中一个关键性指标是净息差,因为利息收入是存贷额乘以净息差的乘积。市场对于银行业的负面情绪,很大程度上来自于美联储不断降息,对利率形成了压力,而利率下降往往造成净息差的减少。笔者认为这种常见的简易逻辑有一定的误区。从实证角度,以美国为例,美联储在1987、1994、1999、2009四次10年国债利率上行超过1%,照理来说净息差应该上行,但事实是前三次净息差都下行了0.02%,因此这样简单的教条式的思维模型,经不起实践检验和推敲。

而要理解银行的资产和负债情况,既要能把这两块内容分开来看,也要能整合起来看;要以动态的角度灵活地看,而不能僵化或教条。如果把资产和负债分开来看,会发现其实这两块都有一个基本均衡。负债端的基本均衡可以用不精准的语言描述如下:经济上行,投资意愿加强,银行为吸收存款增加存款利息,否则,如果利息低而投资回报高,银行无法吸储。经济下行,投资意愿消弭,恨透了股市和债市,都想要存在银行中保险,此时负债端资金供给重组,利息下行;从资产端看则是经济向好,银行放贷意愿增加,各个银行都作如是观,而经济体内好的项目有限,因此均衡后风险调整后回报降低,收取的利息也下降;经济景气度下滑,银行惧怕坏债,市场中流动性枯竭,只有特别好的项目才能拿到钱,且利息很高。在极端恐慌状态下,甚至连2009年的通用电气都无法实现债务展期。

整合来看,经济乏力,负债端资金流入,资产端缺少优质项目,资产端利率高,负债端利率低,净息差减小。注意,此处尚未讨论资产扩张。经济乏力,资产收缩,如果收缩程度大于净息差增加,则盈利能力下降;经济景气,资产扩张,扩张程度大于净息差减少,则盈利能力上升。绕了一圈,笔者想要说明的是一个关键性结论:净息差本身无法完全解释银行的盈利能力,用经济总体增速来解释,可能更加合理。

综上,由于内部结构优化,流动性增加,经济回暖预期增加,因此经济增速有望在2020年增加,利多银行业。在这样的宏观条件下,银行业的盈利能力,可能开始反转。

2020年银行股有望走出修复行情

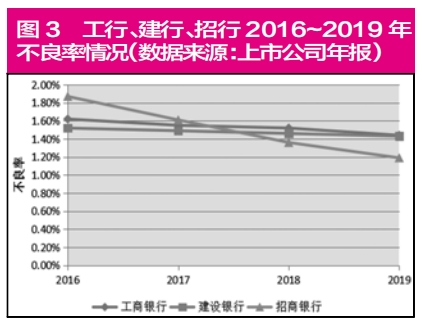

那从坏账角度来看,中国的银行业坏账是否真的比报表中所说的更多呢?2009年以后银行高速放贷确实累积了不少风险,但在过去几年,不良认定趋严,逾期90天均划入不良贷款,表外资产回到表内,影子银行受到更加严格的管控。在此背景下,银行业增速总体放缓,坏债陆续核销,银行不良率自2016年中以来持续降低。

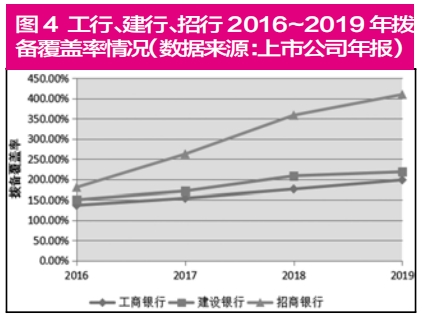

仍以工行、建行和招行为例,图3显示,三家银行的不良率自从2016年以来稳步下降。与此同时,拨备覆盖率(贷款损失准备/不良贷款余额)也逐渐攀升,尤其是招商银行,拨备覆盖率在2019年第三季度已经突破400%。(见图4)

华尔街对中国银行业的悲观主要来自于对中国银行业的数字的不信任。这种不信任是有其合理性的。笔者主观上认为,坏账可能比我们在报表中看到的更多。但如果没有人能够洞悉这个黑箱,那么在无法获得确切答案的前提下,或许对趋势的判断更有意义。从图3和图4中可以看出,在不良认定趋严的背景下,不良率以及拨备覆盖率的趋势都是向好的,因此纵向比较,中国银行业在变得更加健康。如果这个趋势得以维持,则银行自从“四万亿”以来积累坏账问题也会进一步得到消解。

经过以上论证,我们可以推断银行的盈利可能在2019年筑阶段性底部,不良贷款问题得到控制并被逐步化解,因此中国银行业总体估值过于悲观,2020年可能走出修复行情。尽管如此,中国银行业依然面临着一些挑战与风险,如GDP增速进一步下滑等。

但从更根本的角度探讨,中国的银行之所以不受传统西方投资者的待见,是因为他们承担了太多政策性的职能,即便到了今日依然如此。这些政策性职能严重影响了股东的正常回报,也减损了股东对持有该类股票的信心。图5所示是银保监会统计各类银行为执行向小微企业贷款的政策,在2019前三个季度中对该类别企业的贷款余额。

给小微企业贷款是国家在2019年给银行下达的政策。这类企业由于规模较小,因此经营风险很高。在西方,为了补偿相应风险,贷款利率也会较高。但在国内该政策下,银行必须以较低利率给小微企业贷款,也就是说,银行承担了风险,却没有得到相应的补偿。从图5中可以看到,四大行在2019年执行该政策的力度最大,而四大行宣称对小微的放贷利率已经或接近基准利率,从长远看,四大行的贷款基本就是给小微企业输血。这不仅是对市场利率的严重扭曲,而且也是对四大行股东的抽血。11万亿贷款余额占到了银行业总贷款大约5%,这些目前隐性的坏账,可能会在未来的某一时点暴露出来。政策性贷款显然与富国银行、美国银行这些高度关注股东利益的管理理念背道而驰,因此市场给予一定折价,亦非全无道理。尽管笔者认为中国的银行股普遍被低估,但政策性风险不可不察,尤其是在经济增长乏力的情况下,银行业可能会承担更多的政策性责任,因而负面影响到股东的长期回报。(文中涉及个股仅做举例,不做买入或卖出推荐)

关键词: 建设银行

相关阅读