纵观私募圈这十年:九成私募取得正收益 来看看你投对了吗

2020-06-01 08:35:35 来源:上海证券报

岁月如歌、沧海桑田。十年,或许能看出一家私募真正的价值。

过去十年,A股市场起起落落,虽然涨幅平平,但牛股辈出。私募圈也诞生了不少“双十”私募,即成立十年以上、近十年年化收益超过10%的私募机构。

不过,这十年来各私募基金的差距也越来越大。数据显示,林园投资以十年553.93%的收益率领跑,淡水泉、景林、星石等一线私募也均实现收益翻倍,而表现最差的私募却亏损近9成。

对于私募公司而言,坚持基本面研究,认清自己的能力圈,才能走的更远、更稳。对于投资者而言,能否擦亮眼睛选到值得托付的机构,最终的收益差别巨大。

九成私募取得正收益

十年,孕育出不少牛股。

Choice数据显示,截至5月29日,沪深两市上市时间超过十年的股票共有1802只,近十年平均涨幅达54.17%,更有353只个股在此期间股价翻倍。

另外,长春高新、贵州茅台、片仔癀、华夏幸福、爱尔眼科、恒瑞医药等也用十年时间成长为了十倍牛股。

那么,十年间多少私募赚到了钱呢?

私募排排网数据显示,成立时间超过十年,或产品成立时间超过十年,且仍在正常更新净值的私募机构有90家。90家私募十年的平均收益为145.18%,正收益私募占比高达93.33%,更有57家私募近十年收益翻倍,36家私募机构近十年年化收益超过10%。

据悉,这批老牌私募管理规模大多超过20亿元,保银投资、景林资产、淡水泉、重阳投资等更是早就跻身国内百亿级私募行列。

林园投资居榜首

从十年累计收益来看,林园投资以553.93%的稳坐冠军宝座。

据第三方平台透露,2010年开始,林园投资的持仓主要分布于中证消费、中证金融和中证可选。在部分年份,其持有消费个股的仓位更是逼近九成。

从公开资料来看,林园从不掩饰自己的行业偏好,早年重仓白酒,近几年转战医药,他一直以消费行业为主战场。

“林园只要是看中一只股票或者一个行业,就不会理会别人的看法,有时候甚至觉得他很偏执,但在起起落落的市场中,似乎也只有坚定的人才能获得长期惊人的回报,跟风炒作,不会独立思考的基金经理,最多只能获得一时运气带来的一时成就罢了。”沪上一位资深私募研究员表示。

据悉,林园的选股策略是:

一、选股时要选择自己跟踪和观察至少3年以上的企业;

二、选自己熟悉的行业;

三、选未来3年“账好算”的企业,不买未来盈利不确定的公司。可见,对行业和标的的深入研究,是林园在变化莫测的市场中坚定持有的底气所在。

穿越牛熊、获得长期回报的私募有着惊人的相似之处。

排名第四的景林投资公司也强调,以做实业的态度去投资二级市场,注重选择高安全边际的优秀公司,做有安全边际的逆向投资。

淡水泉的风格同样是奉行“逆向投资+行业轮动”策略,坚持投资风格不漂移,靠精选个股、深度价值研究,获取超额收益。

昔日冠军私募跌落神坛

而在老牌私募的十年业绩排行榜中,还有那么几家私募,让不少同行唏嘘不已。

数据显示,90家老牌私募中有6家十年来收益为负,最差的业绩为亏损88.96%,其中还包括曾经的私募冠军、百亿级梯队成员——新价值。

据记者了解,新价值的创始人罗伟广在1995年就进入证券投资领域,曾经任广州证券顺德管理总部咨询师、市场部经理,安信证券广东顺德管理总部总经理助理,2007年创立广东新价值投资,曾经是2009年的私募冠军,获得了不少资金青睐,规模也曾超过百亿元。

新价值收益率曲线(红线)

为何如此大出风头的私募后续业绩平平,甚至十年收益为负?

在多位业内人士看来,未能适应市场投资环境的改变是主要原因。

公开资料显示,罗伟广偏爱中小盘股且集中持股,在2010——2012年在成长股杀跌的过程中遭遇重创,2015年罗伟广提出“一、二级市场联动”的想法,看好小市值公司的并购重组机会,在业内引发了不少关注,不过这条道路也走得很艰难。

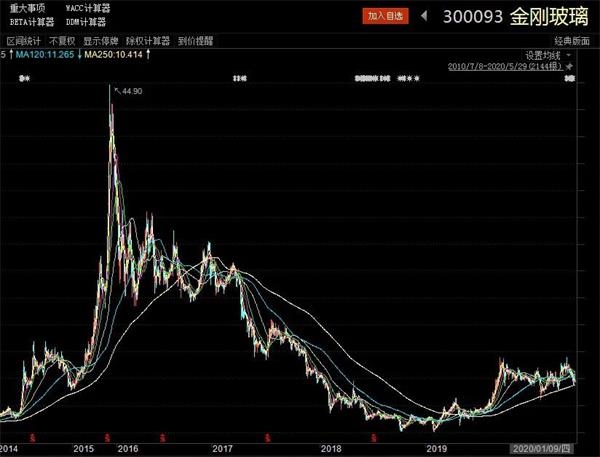

比如,2015年11月,金刚玻璃披露发行股份购买资产暨关联交易预案,拟向罗伟广等发行股份,购买其合计持有的喜诺科技100%股份;同时向纳兰德基金发行股份,购买其持有的OMG新加坡36%股权。

但2016年8月,证监会重组委否决了该次交易,此后,金刚玻璃曾尝试修改方案,但最终于2018年3月宣布正式终止了此次重组。

近些年金刚玻璃的股价接连下挫,罗伟广损失不小,去年,罗伟广持有的金刚玻璃近1200万股被司法拍卖。

“市场和以前不一样了,举个最简单的例子,以前垃圾股可以炒壳,卖壳后股价会飙涨,但现在这些都失灵了,精选好资产才有效。”一位老牌私募基金经理直言。

同样因无法适应市场环境而受挫甚至一蹶不振的私募,还有冷再清执掌的塔晶投资。

据了解,冷再清曾出任国金证券研究所副总经理,2006年奔私,次年6-12月接连推出6只新产品,2007年业绩排名也较为靠前。有分析人士透露,其擅长投资周期股,但中国经济开始转型后,周期股投资价值迅速下降,业绩也很难提振。

另外,未能控制风险也是部分私募“活得久但活不好”的重要原因。

以泰石投资为例,从其产品净值走势来看,自从2015年股市大幅下跌以来,这家私募的整体收益率一路下跌,至今亏损在50%以上,有业内人士表示,净值走势反映出该私募的风险控制非常不到位,在极端市场情况下没能及时止损。

泰石投资收益率曲线(红线)

十年,私募江湖无数次洗牌,这些经过洗礼留下来的私募,给我们展示的不仅仅是业绩,更是一些被时间验证过的投资哲学。

关键词:

相关阅读